Le régime réel LMNP permet, dans la majorité des situations, d’annuler légalement l’impôt sur vos revenus locatifs en créant un déficit comptable.

- La clé est l’amortissement du bien et du mobilier, une charge fictive qui réduit votre base imposable sans sortie de trésorerie.

- Contrairement au micro-BIC, ce régime permet de déduire 100% de vos charges réelles (intérêts, travaux, taxe foncière, etc.).

Recommandation : Passez au réel dès la première année si vos charges et frais dépassent 30% des loyers ; l’amortissement comblera l’écart pour atteindre et dépasser les 50% de charges nécessaires à l’optimisation.

Voir ses revenus locatifs amputés par l’impôt est une frustration pour de nombreux investisseurs. Face à cette situation, le régime micro-BIC, avec son abattement forfaitaire de 50%, semble être une solution de simplicité. Cependant, cette simplicité est souvent un piège fiscal qui vous fait payer plus d’impôts que nécessaire. Chaque année, des milliers de bailleurs en meublé laissent sur la table des économies substantielles, simplement par méconnaissance des mécanismes d’optimisation plus poussés.

La véritable question n’est pas de savoir si vous pouvez déduire quelques charges, mais comment structurer votre activité de Loueur en Meublé Non Professionnel (LMNP) pour créer un déficit foncier structurel, année après année. Le secret ne réside pas seulement dans la déduction des intérêts d’emprunt ou de la taxe foncière, mais dans une maîtrise chirurgicale de l’amortissement comptable, cet outil puissant mais souvent mal compris. Il s’agit d’une véritable ingénierie fiscale qui, bien menée, peut légalement ramener votre impôt sur les loyers à zéro pendant une décennie.

Mais cette stratégie comporte aussi des points de bascule critiques : une erreur d’inventaire mobilier, un oubli de déclaration ou une mauvaise anticipation des seuils peut faire basculer votre optimisation et la transformer en cauchemar administratif. Cet article n’est pas un simple comparatif. C’est un guide stratégique qui vous dévoilera les mécanismes comptables pour maximiser vos amortissements, les démarches administratives pour sécuriser votre statut et les erreurs à ne jamais commettre pour pérenniser votre avantage fiscal.

Pour naviguer avec précision dans les méandres de la fiscalité LMNP, cet article est structuré pour vous guider pas à pas, des fondamentaux de l’amortissement aux détails qui font la différence. Découvrez les stratégies concrètes pour transformer votre investissement locatif en une machine à défiscaliser.

Sommaire : La stratégie complète du régime réel pour l’investisseur LMNP

- Pourquoi amortir les murs est la clé pour ne pas payer d’impôt sur les loyers ?

- Micro-BIC ou Réel : quel régime choisir pour un loyer annuel de 12 000 € ?

- Cotisation Foncière des Entreprises : qui peut en être exonéré la première année ?

- L’erreur d’inventaire mobilier qui peut faire basculer votre bail en location nue

- Quand adhérer à un CGA pour bénéficier de la réduction d’impôt sur les frais de comptabilité ?

- Quand réaliser le diagnostic pour optimiser la validité de votre dossier de vente ?

- Loyer meublé ou prestation de service : quelles limites de CA pour rester particulier ?

- Vinted, Airbnb, BlaBlaCar : à partir de quel montant devez-vous déclarer vos revenus aux impôts ?

Pourquoi amortir les murs est la clé pour ne pas payer d’impôt sur les loyers ?

L’amortissement est le concept comptable central qui rend le régime réel LMNP si puissant. Il s’agit de constater la perte de valeur théorique de votre bien immobilier et de son mobilier sur une durée déterminée. Cette perte de valeur, bien qu’elle ne corresponde à aucune sortie d’argent réelle, est considérée comme une charge déductible de vos revenus locatifs. En pratique, c’est une charge « fictive » qui vient réduire votre bénéfice imposable, et donc votre impôt. C’est ce mécanisme qui génère en moyenne une économie d’impôt de 2 333 € par an pour les bailleurs passant au réel.

Pour maximiser cet avantage, il est crucial de procéder à une « ingénierie de l’amortissement » en décomposant la valeur du bien. Le prix d’acquisition total doit d’abord être séparé de la valeur du terrain, qui n’est jamais amortissable et représente généralement 15%, jusqu’à 30% dans les grandes métropoles comme Paris. Ensuite, la valeur restante du bâti est ventilée par composants, chacun avec sa propre durée d’amortissement :

- Gros œuvre (murs, fondations) : amorti sur 40 à 50 ans.

- Façades et étanchéité : amorti sur 20 à 30 ans.

- Installations techniques (chauffage, électricité, plomberie) : amorti sur 15 à 25 ans.

- Agencements intérieurs (cloisons, parquets) : amorti sur 10 à 20 ans.

- Mobilier : amorti sur 5 à 10 ans.

Cette ventilation fine permet d’accélérer l’amortissement sur les composants à durée de vie plus courte, générant ainsi une charge déductible annuelle beaucoup plus importante qu’un amortissement global. L’addition de ces amortissements et des autres charges réelles (intérêts d’emprunt, taxe foncière, travaux…) aboutit très souvent à un résultat fiscal nul ou négatif, annulant de fait l’impôt sur les loyers.

Maîtriser ce mécanisme est le premier pas. Pour bien assimiler ces informations, n’hésitez pas à relire .

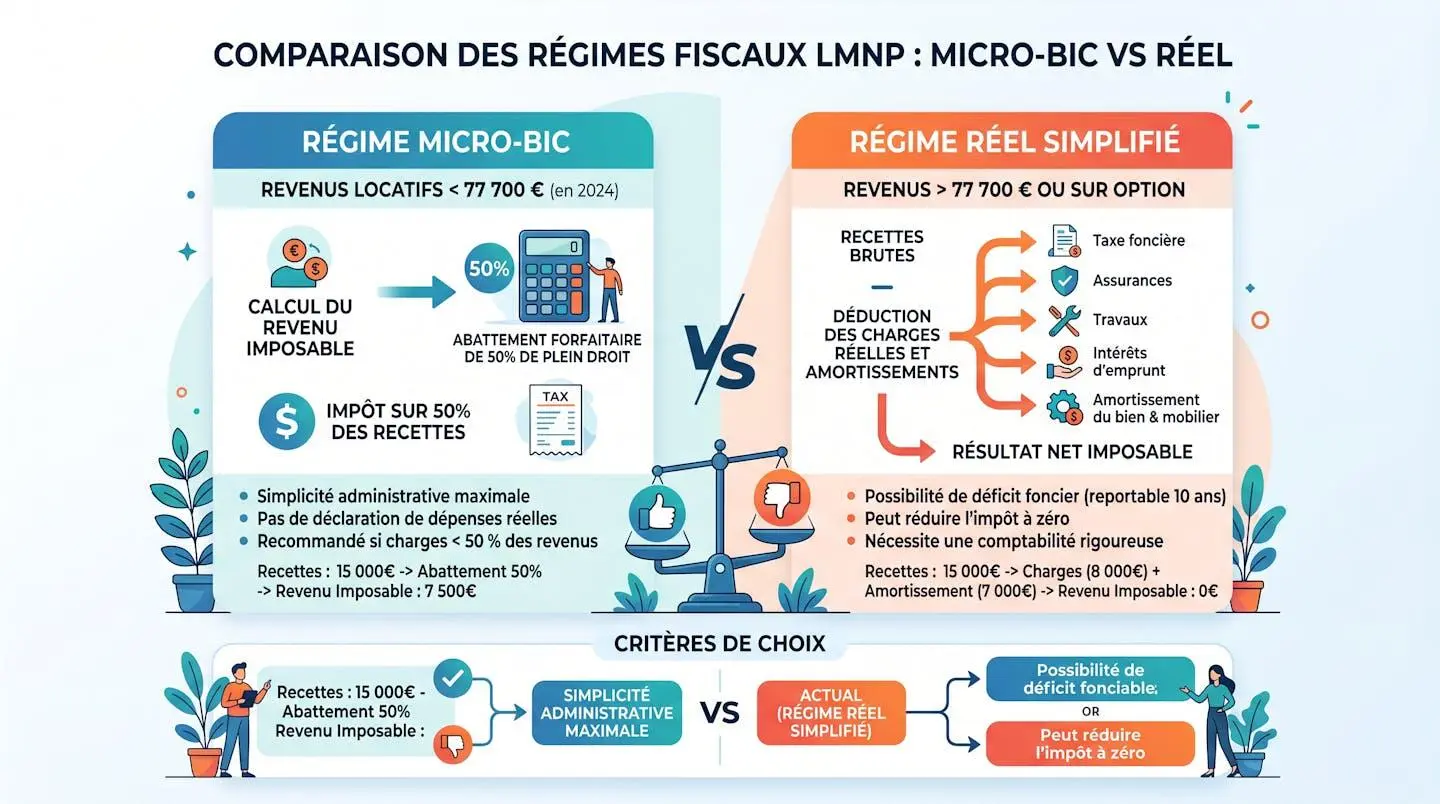

Micro-BIC ou Réel : quel régime choisir pour un loyer annuel de 12 000 € ?

Le choix entre le régime micro-BIC et le régime réel est le premier arbitrage fiscal pour tout investisseur LMNP. Le micro-BIC, avec son abattement forfaitaire de 50%, est simple : pour 12 000 € de loyers, vous êtes imposé sur 6 000 €. Le régime réel, lui, vous impose sur votre bénéfice après déduction de toutes vos charges réelles et de l’amortissement. Si l’abattement de 50% semble attractif, il est souvent un leurre. En effet, des analyses montrent que le régime réel est plus avantageux dans plus de 85% des situations, même lorsque les charges courantes semblent faibles.

La raison est simple : l’amortissement comptable, qui représente souvent entre 30% et 40% des loyers annuels, n’est possible qu’au régime réel. Ajouté aux charges réelles (intérêts d’emprunt, taxe foncière, assurance, travaux, frais de syndic…), le total des déductions dépasse quasi systématiquement les 50% de l’abattement forfaitaire. Le régime réel est donc une option à considérer sérieusement dès la première année.

Le LMNP en location classique longue durée bénéficie d’un seuil micro-BIC à 77 700 € avec un abattement de 50%. En revanche, une location saisonnière non classée (type Airbnb) voit ce seuil s’effondrer à 15 000 € avec un abattement de seulement 30% depuis la loi de finances 2024. D’autres activités, comme la vente de biens personnels usagés sur Vinted ou le covoiturage sur BlaBlaCar, bénéficient d’exonérations totales si elles restent dans le cadre du partage de frais ou de la gestion de son patrimoine personnel. Les plateformes ont désormais l’obligation de transmettre automatiquement les revenus de leurs utilisateurs à l’administration fiscale dès que le montant dépasse 3 000 € ou 20 transactions par an.

Ce tableau synthétique permet de situer la fiscalité du LMNP par rapport aux autres revenus courants de l’économie numérique, soulignant la nécessité d’une approche rigoureuse et différenciée pour chaque source de revenu.

| Type d’activité | Régime fiscal | Seuil micro-BIC | Abattement forfaitaire |

|---|---|---|---|

| Location meublée longue durée (LMNP) | BIC | 77 700€ | 50% |

| Meublé de tourisme classé | BIC | 77 700€ | 50% |

| Meublé de tourisme non classé | BIC | 15 000€ | 30% |

| Vente occasionnelle (Vinted) | Exonération | Pas de seuil si biens personnels usagés | N/A |

| Covoiturage (BlaBlaCar) | Exonération | Pas de seuil si partage de frais | N/A |

Pour une stratégie fiscale globale, il est crucial de ne jamais oublier qui restent le pilier de l’optimisation.

Maintenant que vous maîtrisez les mécanismes, il est temps de passer à l’action. La théorie est une chose, mais seule une simulation personnalisée basée sur les chiffres de votre propre investissement vous permettra de valider la pertinence du régime réel. Contactez un expert-comptable spécialisé en LMNP pour auditer votre situation et sécuriser votre passage au régime réel.